“打印”火箭?航天3D打印技术火了,资本纷纷布局

步入7月,打印可回收复用火箭迎来高密度发射窗口。火箭航天鲜为人知的印技是,这些“箭指苍穹”的术火重器,其核心零部件大多由3D打印技术制造。资本今年以来,纷纷国内主流3D打印服务商密集亮相商业航天展会,布局在火箭核心零部件制造领域展开激烈角逐。打印

证券时报记者获悉,火箭航天蓝箭航天、印技星河动力、术火天兵科技、资本深蓝航天等头部商业火箭企业,纷纷已大规模采用3D打印技术生产发动机推力室、布局喷管等关键部件。打印华曙高科(688433)、铂力特(688333)等上市企业率先卡位航天3D打印赛道,另有多家上市公司通过并购、合资等方式切入该业务领域。

(深蓝航天最新款火箭发动机,臧晓松/摄)

(飞而康生产的火箭发动机零部件在展会上亮相,臧晓松/摄)

尽管行业高速扩容,但高端耗材与设备折旧成本高、行业标准缺失等痛点,仍是航天3D打印产业高质量发展必须直面的挑战。

“打印”火箭:从概念到共识

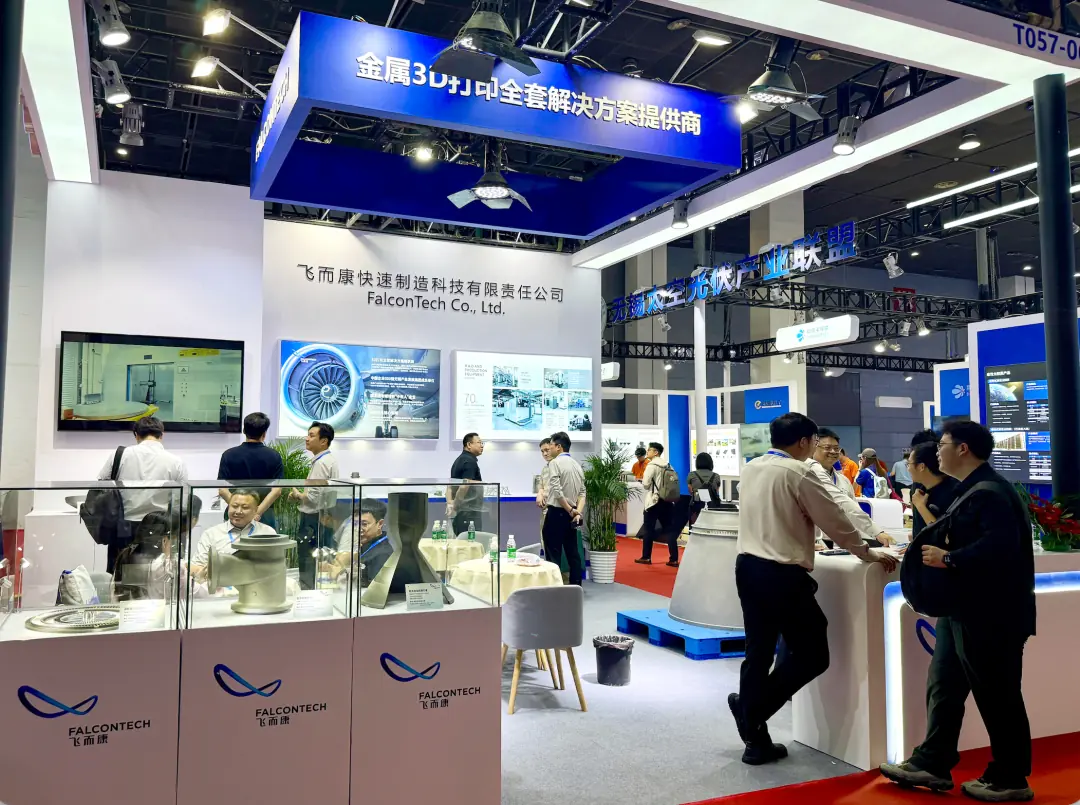

在无锡高新区,飞而康快速制造科技有限责任公司(简称“飞而康”)的3D打印车间内,大型激光打印机正24小时不间断运转。记者沿扶梯来到二楼,透过窗户可见打印机内部多束激光正在“跳舞”,将金属粉末逐层融化,逐渐构建出直径近1米的圆形零部件轮廓——这是飞而康为国内知名商业航天客户打印的火箭发动机扩张段(喷管)。

“打印机一旦启动便不能停机,需连续作业。”飞而康生产人员介绍,经过二十多天的打印及后续热等静压等多道工序,这幅“素描画”最终将转化为高度近1米的发动机外部喷管半成品。目前,飞而康车间设备满负荷运行,大量产能用于火箭发动机零部件制造。飞而康3D打印技术计划运营负责人许停停表示,公司已与国内头部商业火箭企业建立合作,大型部件如发动机喷管仅需十余天,小型零件两三天即可完工。

“3D打印的核心优势在于精简结构、减少零件数量并提升可靠性。”许停停以SpaceX猛禽3号发动机为例指出,传统工艺需500个零件组装,而3D打印可将其整合至100个以内,大幅削减焊接工序,降低整机故障点,显著提升产品可靠性。此外,在同等体积下,3D打印发动机能更充分释放推力性能,这是传统工艺难以企及的。

针对“打印”火箭的质量疑虑,《2026中国商业航天3D打印技术发展蓝皮书》(以下简称《蓝皮书》)给出了权威解答。该蓝皮书由工信装备工程研究院、上海增材制造制造业创新中心、华中科技大学等单位主编,指出3D打印凭借复杂结构一体化成型、轻量化易实现、制造周期短等优势,正打破传统航天制造瓶颈,成为推动商业航天规模化发展的核心驱动力。

《蓝皮书》牵头单位负责人吴晨涛指出,SpaceX早在2016年启动猛禽发动机原型机测试时,便正式将3D打印融入大推力液体火箭动力系统研发。2024年8月发布的第三代猛禽发动机进一步深化了这一应用,通过整合零部件、取消隔热罩设计,实现结构极致简化。猛禽系列发动机已稳定实现50次以上重复使用,验证了铜合金3D打印部件在高频次回收复用场景下的可靠性。此外,2023年3月22日发射的相对论太空公司“人族一号”运载火箭,成为全球首枚85%结构质量采用3D打印制造的轨道级火箭,零部件数量较传统火箭减少90%以上,大幅降低了装配故障风险。

国内方面,天兵科技天龙二号搭载的TH-11V发动机是全球首款采用3D打印技术的闭式循环补燃发动机。其零部件比传统发动机减少80%,制造周期缩短70%—80%,成本与重量双降40%—50%。“打印”火箭已成为全球商业航天企业的共识。

多重利好驱动市场高速增长

《蓝皮书》预测,2027年国内商业航天3D打印市场规模将突破150亿元,2030年有望突破300亿元,五年复合增长率保持在35%以上,将成为航天先进制造领域的核心增长引擎。

从渗透率看,3D打印技术在卫星结构件、大尺寸箭体结构等场景的渗透率有望从当前的35%至50%提升至60%以上。从价值链升级看,3D打印标准、材料和装备等高端环节的国产化突破,将推动我国3D打印产业从价值链中低端向高端跃升,实现利润规模的量级式增长。从规模化应用看,随着万颗级低轨星座和可回收火箭的批量部署,我国航天3D打印产业将进入规模化量产阶段,形成打印成本持续下降、市场规模持续扩容的正向循环。

“商业航天3D打印的价值远超节省成本或缩短周期。它从根本上改变了航天飞行器设计与制造的逻辑,推动产业链价值向高端材料、核心设备、创新设计和高附加值服务环节迁移,重塑火箭和卫星制造价值链。”吴晨涛认为,这是一个技术驱动、全产业链受益的长期增长赛道。

然而,业内人士也指出,尽管3D打印相较传统制造实现了综合成本下降,但行业仍面临结构性成本压力:

- 高端装备与核心耗材成本高企:航天级高精度3D打印设备单价昂贵,高端金属粉末及特种耗材采购成本高,设备折旧与耗材损耗占据主要生产成本。“新购设备折旧成本高,导致利润被稀释。”许停停坦言。

- 小批量多品种导致规模化效应不足:商业航天产品特性导致产线切换频繁,单位制造成本偏高。

- 标准体系不完善:目前3D打印行业标准体系尚不健全,制约了产业的规范化与规模化发展。“各企业打印零部件各异,产品无法通用适配,难以通过规模化生产降本。”一位不愿具名人士指出。

吴晨涛总结道:“当前行业存在核心技术局部瓶颈、结构性成本压力、标准缺失及低端同质化竞争等问题,但政策红利释放、市场需求爆发、智能技术融合及前沿赛道突破带来的机遇远大于挑战。未来产业将向技术自主化、制造智能化、产品标准化、应用高端化及生态完善化方向高质量升级。”

资本纷纷加码,国产替代加速

过去十年,我国已构建起覆盖3D打印装备国产化、专用材料自主化及场景规模化应用的产业体系。“尤其在商业航天领域,3D打印产业链已完成设备、材料、加工、应用的全链条布局。”吴晨涛直言,过去海外高端航天打印设备对华技术限制导致引进成本极高,产业链核心环节受制于人。近五年,国内企业持续技术攻坚,实现大尺寸高精度航天级打印设备量产,补齐核心短板,推动行业从技术试制全面转向规模化、商业化落地。

“以前我们的3D打印设备主要依赖进口,现在基本实现国产替代。”飞而康生产人员表示。记者注意到,飞而康车间内的大型设备主要来自华曙高科和铂力特两家科创板企业。

铂力特作为国内商业航天3D打印领域的龙头企业,针对液氧甲烷、液氧煤油等主流火箭动力路线,客户覆盖蓝箭航天、星河动力、东方空间、星际荣耀等国内几乎全部头部民营航天企业。其业务涵盖可重复使用火箭、固体运载火箭、商业卫星等全品类场景,多个合作项目已定型并进入稳定批量生产阶段,在头部民营火箭配套体系中占据核心地位。

华曙高科是全球极少数同时具备3D打印设备、材料及软件自主研发与生产能力的增材制造企业,销售规模位居全球前列。2025年,其航空航天板块实现营业收入2.97亿元,同比增长21.22%,毛利率达35%。

吴晨涛表示,目前国内3D打印产业梯队分化格局清晰,头部企业凭借全链路技术、质控体系与量产能力占据核心市场,中小配套企业则深耕细分赛道,形成差异化竞争格局。

证券时报记者梳理发现,多家上市公司已通过自研、参股等方式卡位商业航天3D打印赛道:

- 飞沃科技(301232):以航空高强度紧固件、精密钣金部件为切入点进入商业航天供应链,并通过并购成都新杉宇航构建3D打印业务能力。成都新杉宇航是国内最早从事航天火箭发动机核心部件3D打印服务的企业之一,服务于天兵科技、中科宇航、星际荣耀、星火空间等客户。

- 江顺科技(001400):近期与九宇建木空天科技(上海)有限公司成立合资公司江宇科技(江阴)有限公司,江顺科技持股75%。九宇建木商业航天总部基地项目将打造集DED金属3D打印技术开发、新材料、新工艺、新设备及零部件制造于一体的基地,重点突破航天发动机关键部件制造“卡脖子”技术。

- 南风股份(300004):子公司南方增材正在布局航天领域3D打印业务。目前,南方增材3D打印服务业务处于开拓起步期,团队正积极推进试样送检、性能核验及项目对接等工作。

本文地址:https://www.huajianzixun.com/html/993e57798429.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。