今年前5个月,电子专用材料制造规模以上企业利润同比增长665.4% 专家:AI服务器所消耗的电子材料约为普通服务器的3至10倍

6月27日,今年家国家统计局发布今年前5个月规模以上工业企业利润数据。月电业利数据显示,专用制造计算机、材料长专通信和其他电子设备制造业利润同比增长103.9%,规模对全部规上工业企业利润增长的上企所消贡献率达43.1%,成为利润增长的润同核心引擎。其中,比增倍电子专用材料制造规模以上企业利润同比激增665.4%,器为普务器表现尤为抢眼。电材的至

针对半导体产业链的料约强劲表现及未来趋势,《每日经济新闻》记者采访了北京师范大学教授、通服经济学家万喆,今年家深入剖析电子专用材料高增长背后的月电业利逻辑、细分领域机会及潜在风险。专用制造

电子专用材料厂商具备强定价权

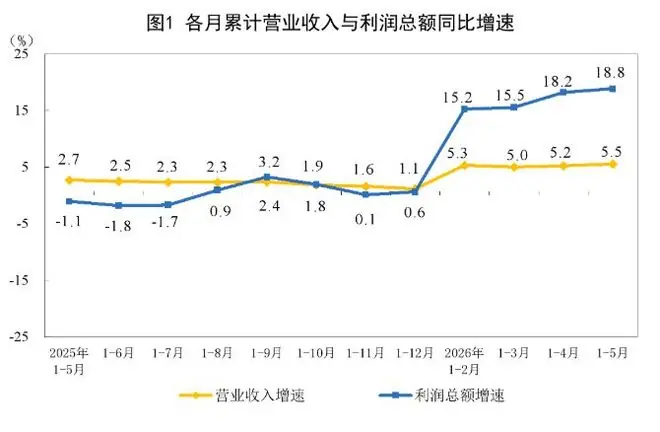

2026年1月至5月,全国规模以上工业企业利润总额同比增长18.8%,累计同比增速持续攀升。

图片来源:国家统计局官网

从行业细分来看,全球人工智能(AI)技术变革引发高端算力芯片和存储芯片需求爆发,直接推动电子行业利润高速增长。

* 电子器件制造:光电子器件制造、半导体分立器件制造行业利润分别同比增长53.8%、40.6%。

* 电子元件及专用材料:电子专用材料制造、电子电路制造行业利润分别同比增长665.4%、19.7%。

为何电子专用材料制造环节的利润增长最为显著?万喆教授指出,主要源于该环节在产业链中的特殊地位:

1. 高壁垒与长周期:电子专用材料厂商数量有限,技术壁垒极高,且认证周期漫长,导致产能难以在短期内快速扩张。

2. 强定价权:供给端的刚性使得厂商拥有较强的产业链定价权,能够将成本有效传导至下游,从而实现超额利润增长。

3. 对比效应:相比之下,终端应用端(如智能手机)面临较大的成本压力,利润空间反而受到一定挤压。

AI服务器消耗材料为普通服务器3至10倍

除供需失衡推动“量价齐升”外,万喆认为电子专用材料行业的高增长还得益于以下三大因素:

1. 低基数效应

2025年上半年,全球半导体处于深度去库存周期,材料企业订单萎缩,利润普遍处于低位甚至亏损。这一低基数为2026年的高增长提供了显著的统计基础。

2. AI算力爆发形成强拉动

人工智能大模型训练与推理对算力提出极高要求,直接推动AI服务器出货量激增。HBM(高带宽内存)、先进封装等技术的普及,大幅提升了材料的使用量与价值量。

* 关键数据:AI服务器所消耗的电子材料约为普通服务器的3至10倍。算力需求的爆发对整个行业形成了显著拉动。

3. 国产替代进程加速

在政策(如大基金三期)与市场的双重支持下,国内材料企业的市场份额和订单量显著提升,逐步填补海外巨头留下的市场空白。国内材料产品结构正向高端化升级,而高端产品的利润率远高于普通产品,这部分增量带来的利润贡献极为可观。

新增产能最早2027年下半年集中释放

数据显示,计算机、通信和其他电子设备制造业前5个月累计利润同比增速为103.9%,较前4个月(107.7%)和前3个月(124.5%)有所回落。半导体产业链向好趋势能否延续?

万喆表示,从支撑逻辑来看:

* 订单饱满:当前AI服务器、HBM存储及先进制程订单已排至今年年底,部分高端产能交付周期拉长。

* 价格上行:晶圆代工价格及自主芯片价格上涨趋势预计贯穿全年。

* 产能释放滞后:新增产能最早需到2027年下半年才能集中释放。

* 引擎转换:行业增长引擎正从消费电子转向AI算力、汽车电子化及人形机器人等多元应用场景,产业穿越周期的韧性显著增强。全球主要晶圆厂持续加码资本开支,需求正向上游设备与材料环节持续传导。

目前,世界半导体贸易统计组织等权威机构已纷纷上调市场预期,预计2027年行业仍将保持增长。作为本轮周期的核心引擎,以HBM为代表的存储芯片当前供需缺口依然较大,供不应求格局至少将延续至2027年。SK海力士、美光等厂商亦预测存储芯片供应紧张态势将持续。下游应用方面,工业自动化、边缘计算等需求长线且强劲。此外,国内晶圆厂持续扩产,也为上游设备与材料行业提供了明确的市场需求。

潜在风险提示

万喆也提醒需关注潜在风险:

1. 周期反转风险:订单周期决定了,一旦市场意识到短缺,便可能逐步转向过剩。2027年后,海外巨头扩产等因素可能导致产能过剩。

2. 技术不确定性:AI技术当前发展蓬勃,但一至两年后是否不及预期或出现方向性拐点,尚难预判。

3. 地缘政治风险:地缘政治带来的供应链不确定性同样不可忽视。

万喆认为,当前电子材料利润增长“百分之几百”的极值显然不可持续,必将向常态回归,驱动逻辑也将从周期驱动切换为技术驱动。

高增长细分领域:HBM、先进制程及高端芯片设计

哪些细分领域存在增长空间?万喆认为,核心取决于技术壁垒与国产化率水平。作为高端制造的基础,半导体设备及核心零部件是当前国产化率最低、价值量最大的环节,具备显著的增长潜力。

她指出,未来市场需求仍将聚焦AI算力这一核心赛道,以下领域缺口较大,预计今年下半年增长空间依然显著:

* 核心芯片:HBM、先进制程及高端AI芯片设计。

* 封装技术:先进封装未来增量空间亦较为可观。

* 关键材料:光刻胶、配套化学品、电子特气、晶圆等半导体材料及设备增长确定性较强,在自主可控需求下发展空间更为广阔。

* 新兴应用:人形机器人、边缘AI推理芯片等新兴领域尚处于商业化初期,未来增长潜力较大。

本文地址:https://www.huajianzixun.com/html/42b799950.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。