澄清了!AI服务器架构图没变!康宁玻璃桥不是光模块替代!华天科技、有研新材均涨停!

水岸

上周末利好频传,澄清材均开盘后却遭遇“利空”洗礼。服务7月6日至7日7日,器架桥市场呈现弱势震荡格局,构图光模部分业绩大超预期的没变优质股反而成为资金抛售的重点对象……不禁让人发问:当前市场究竟怎么了?

目前,市场对利好消息及事件反应钝化,康宁块替甚至出现负反馈,玻璃而对噪音类利空则反应过度放大,代华这一现象值得高度警惕。天科许多人都在寻找压垮科技股与AI行情的研新“最后一根稻草”,但市场内在规律表明,涨停情绪转向往往在拐点处聚集,澄清材均也会在关键节点快速修复。服务

尽管市场存在分化,器架桥但半导体产业链、构图光模华为“韬定律”等方向仍持续释放机会。例如,7月6日收出“20cm”涨停的概伦电子,以及今日(7月7日)强势修复的华天科技、有研新材等,均展现出强劲势头……从产业趋势看,科技股的轮动机会尚未结束,但整体板块行情向个股让位的趋势已不可避免。接下来,哪些方向具备更高的确定性?今日就此深入探讨。

等待市场情绪修复,该方向或一触即发

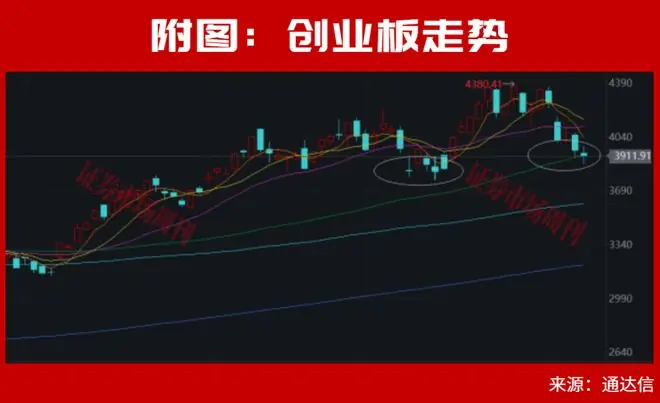

今日下午1点15分左右,指数、板块与个股迎来强势修复反转,纷纷拉升。截至收盘,创业板跌幅由最大超2%收窄至不足1%,并收出下影线。近期创业板走势微妙,反复在60日均线(约3900点附近)震荡并多次获得支撑回弹,目前看在此位置暂时企稳。

值得注意的是,创业板此类走势近期并非首次出现。例如6月8日、6月11日,创业板同样收出类似震荡形态,随后随即展开反弹(见附图)。此次反弹是否会重演?

盘面剧烈震荡背后,是市场多方面的担忧与疑虑。关于光通信、算力、存储等技术迭代及供需困扰,短期而言属于情绪噪音,长期来看,这更像是产业成长过程中无法规避的“成长的烦恼”。

市场端——资金对热门赛道与龙头的分歧加剧。部分前期累计涨幅巨大(数倍以上)的龙头标的开始破位。此外,资金对上市公司利好反应平淡。一些光通信、算力、存储芯片赛道标的今年中报业绩翻倍式预增,但市场仍用脚投票。

算力、光通信、光纤、存储芯片等热度降温,部分利空因素源于相关“爆料”或技术路径变化对传统业务的冲击。对此,头部公司已做出明确回应。

近日,SemiAnalysis指出英伟达下一代AI服务器机架架构因制造困难将推迟。对此,英伟达在美东时间7月6日回应称,其产品路线图并未改变,否认核心进度受影响。另外,针对市场关注的康宁玻璃桥技术,中际旭创明确表示,康宁玻璃桥技术是CPO(共封装光学)内部光耦合组件的新方案,并非光模块产品的替代方案。今日,中际旭创迎来超2%的反弹修复,源杰科技、光迅科技、东山精密等也均迎来修复反弹。

从今日市场表现来看,AI算力、半导体、存储芯片等表现依旧分化,但半导体产业链上游标的出现强势上涨,如封测端的华天科技(002185;10cm涨停)、长电科技、通富微电等。半导体材料中的有研新材、有研硅收出涨停,上海合晶、沪硅产业等均大涨。

这背后,产业端的利好从未间断。华为发布了V2版“韬定律”论文,这对国内算力芯片、半导体、存储等领域均为正向利好。

绩优股的“高低切”:视源股份、雅化集团均低位涨停

目前,中报预告风口热度持续升温。部分公司业绩预告不及预期表现平淡,而一些业绩显著超预期但股价反而下跌的公司,一定程度上缘于此前累计涨幅过大。对于绩优股,市场并非脱敏,而是在进行“高低切”。

视源股份最新发布中报业绩预告称,预计2026年上半年实现净利润14.5亿元~16.5亿元,比上年同期增长264.62%~314.91%。公司股价今日收出“一字”涨停;雅化集团发布业绩预告称,预计上半年归母净利润同比增长710.17%~857.48%。公司股价同样今日收出“一字”涨停。

视源股份主营液晶显示,雅化集团主营锂矿锂盐与民爆,相关概念此前均未被市场大幅炒作,且两家公司股价均处于相对低位或属于低价股,成为资金加码的新目标。

此外,最新中报业绩预增且绝对股价相对低的东岳硅材近期也走出强势行情,其上半年净利润同比预增904.88%~952.28%,7月6日一度“20cm”涨停,7月7日继续逆市冲高上涨近6%。有关更多最新中报预增股,可见附表。

回顾历史,热门板块走向分化通常具备相似特征,如板块成交额占比极端失衡、龙头标的明显滞涨或分化、板块内个股涨跌比严重割裂、龙头业绩(预告)出现放缓、降温信号出现等。这些征兆在最近的AI算力、半导体板块行情中已有部分显现,板块的β行情正进一步向个股的α轮动切换。

市场对一些消息本身的过度负面解读,是高敏感、短期波动加剧的信号。例如近期市场热议的Meta对外出租闲置算力,引发对“全球AI算力过剩”的担忧。但这已被解读为误读,光大证券指出,这不能直接等同于AI算力需求见顶;野村证券表示,市场对于“算力过剩”的担忧属过度,Meta这一举措并不会减少与AI相关的硬件需求。

短期看情绪,但中长期则要看产业逻辑。Meta将2026年AI基建资本开支上调至1250亿美元~1450亿美元,相较于去年近乎翻倍。从产业周期逻辑来看,全球GPU的总量增长节奏依然保持,新一代AI集群对800G/1.6T高端光模块的需求仍在持续,光通信的长期景气逻辑并未被破坏。

市场像风又像沙,双手握紧,你可能一无所有;双手摊开,你可能会拥有一切。投资如是,握紧是“我执”,摊开是从容。投资的哲学,也许正是“无执,故无失”。

本文地址:https://www.huajianzixun.com/html/334a57299093.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。