豆包,开始学智谱

AI商业化集体toB

定焦One(dingjiaoone)原创

作者 | 陈丹

编辑 | 魏佳

一年多前,豆包Cursor还是开始林鸣最常用的编程软件之一。

作为互联网大厂负责Agent落地的学智工程师,他当时利用AI辅助编程,豆包主要局限于补全几行代码或修改参数。开始在大模型嵌入编辑器的学智软件中,他可以随时调用模型能力。豆包

如今,开始林鸣已极少打开Cursor,学智日常高频使用的豆包是Claude Code、Codex以及公司自研的开始AI编程工具。

这不仅是学智工具的迭代,更是豆包工作流的重构。使用Cursor时,开始AI更像“副驾”,学智程序员仍掌控方向盘;而在Claude Code和Codex中,模型被深度集成至研发全流程。只需下达任务,模型即可自主拆解需求、阅读代码、调用工具、执行测试并交付结果。

这意味着林鸣可以将整块工作外包,但代价是Token消耗激增。

起初,公司给予工程师近乎无限的额度,随后因成本压力收紧限制。林鸣转而自费订阅多款工具,身边同事亦纷纷效仿。

当开发者愿意自掏腰包,标志着AI编程市场已初步跑通。

Anthropic是这一市场的早期受益者。尽管缺乏ChatGPT般的C端流量,却凭借Claude Code构建了清晰的商业闭环——开发者付费意愿强,企业采购动力足。尽管用户规模远逊于OpenAI,其估值已实现反超,逼近万亿美元。

承压的OpenAI也在调整重心。ChatGPT仍是核心入口,但Codex地位日益凸显。据悉,Codex半年周活增长超7倍,用户数已突破500万。

国内智谱则提供了另一种样本。

其最新模型GLM5.2在软件工程能力上逼近Claude Opus 4.8,但Coding Plan价格仅为后者的七分之一。这家2025年营收7.24亿元、净亏损47.18亿元的公司,市值曾突破万亿港元。市场追捧的并非当期财报,而是“中国版Anthropic”的预期。

相较于盲目追求用户规模,锁定持续付费的开发者和企业,已成为2026年大模型商业化的关键分水岭。

字节跳动正加速向这一路径靠拢。

其最新发布的豆包2.1 Pro,补齐了Coding与Agent能力。在演示与评测中,火山引擎频繁将其与Claude Opus等顶尖模型对标。种种迹象表明,字节不再单纯追求C端用户规模,而是将目光锁定开发者、Agent及真实工作流。

对于一家信奉“模型即产品”、擅长以C端流量构建飞轮的公司而言,这一转身释放了明确信号:免费聊天能带来热度,却难以支撑可持续的商业变现。

01. 豆包掉头:诱惑与成本的双重驱动

豆包的战略转向并非突发奇想。

据多家媒体报道,字节高层访问Anthropic后,内部启动AI资源重整,将资源重心从豆包等大众产品向企业服务及编程模型倾斜。为此,大模型数据审核团队从约1500人扩充至3000余人,专门针对编程模型进行数据清洗。火山引擎MaaS更被设定了收入翻10倍的目标。

此次发布不仅是推出更强大的代码模型,更是在组织与资源层面,将AI商业化重心全面推向B端。

字节转向B端,受内外双重动力驱动。

对外,企业市场已开始为AI能力付费;对内,高昂的算力支出迫使每家公司尽快找到自我造血路径。

先看收入端。

短短两年,AI Coding已从程序员的尝鲜玩具演变为企业软件工程的标准配置。Stack Overflow 2025年开发者调查显示,84%的受访者已在或计划使用AI工具,较前一年76%持续攀升;其中47.1%的开发者每日使用AI编程。Gartner预测,至2028年,90%的企业软件工程师将使用AI代码助手,而2024年初这一比例不足14%。

图源 / unsplash

AI Coding的商业价值体现在两个层面:

一是开发者的付费意愿。过去,AI编程工具仅是每月几美元的插件;如今,主流产品普遍采用“订阅+用量”模式,个人版月费十几至几十美元,高强度Agent版本可达100美元以上。

一位开发者调侃道,焦虑点已从“别让AI取代我”转变为“别把AI从我手里夺走”。

二是企业的买单意愿。企业按席位、Token或合同付费。只要工具嵌入研发流程,即可转化为可预测的现金流。

Anthropic的收入曲线印证了这一市场的潜力。Claude Code于去年5月发布,至2026年2月年化收入已达25亿美元。其中超半数来自企业客户,年支出超100万美元的大客户在两个月内从500多家增至1000多家。公司整体年化收入从2月的140亿美元飙升至5月的470亿美元以上。

再看成本端。

互联网时代的逻辑是“先规模、后变现”,靠广告、电商、会员获利。但在AI时代,这一逻辑失效。AI应用非信息流,每次提问与生成均消耗真实算力。用户越多,成本越高。

豆包正承受巨大压力。据《晚点LatePost》报道,日活超2亿的豆包,日收入不足百万元(主要来自电商佣金),而5月每日算力成本高达数千万元。文字聊天成本尚低,但推理、图像识别、语音及视频等多模态功能的算力成本,是纯文本交互的数倍乃至数十倍。

内部Token使用压力同样显著。

林鸣透露,其公司初期给予近乎无限额度,旨在探索AI能力边界及企业收益。但随着收益未呈倍数增长,公司开始严控成本。

字节技术副总裁洪定坤曾在公开演讲中提及类似落差。字节专攻AI Coding的TRAE团队,虽90%代码由AI生成,但人均需求吞吐率仅提升60%。

洪定坤指出,瓶颈在于代码生成之后。实验显示,不同模型生成的代码功能正确率超80%,但在UI、可靠性、可维护性等决定上线的关键维度,得分仅40-60分。

算力烧掉,产出未跟上。这一差距是大厂转向B端必须解决的难题。只有将40-60分的半成品打磨为可交付成果,算力投入才能转化为真实生产力。

02. 字节的优势,也可能是包袱

豆包的转向是字节整体AI战略的一部分。

字节AI业务主要四条主线:世界模型、视频模型、Coding与Agent、豆包商业化。此次调整聚焦后两条:Coding与Agent负责打开企业入口,豆包商业化则解决C端流量变现问题。

AI Coding赛道已分化出三个层级:面向日常开发的Copilot式插件、重构开发环境的AI IDE,以及试图接管全流程的Coding Agent。

字节的布局覆盖全层级:前端以TRAE及插件抢占开发者入口,中间层通过CLI及企业版切入研发流程,底层由火山方舟及豆包模型提供算力与模型支持。6月23日发布的豆包2.1 Pro,明确押注Coding与Agent,官方称其在多项测试中接近或追平GPT-5.5及Claude Opus 4.7。

字节此举底气源于其已验证的企业服务能力。

火山引擎深耕B端多年,拥有从云、模型调用、MaaS到交付的完整链条;飞书沉淀了大量企业客户及办公协同场景;Seedance已跑通“模型能力售卖”模式,年化收入约143亿元,毛利率约70%,单月收入几乎覆盖豆包算力成本。

字节旨在构建比模型更底层的基建。洪定坤提出“Harness”概念,涵盖上下文工程、架构约束、团队知识沉淀、技术债梳理及测试交付流程。他认为,唯有重新咬合这些齿轮,AI Coding才能从“生成代码”跨越至“完成需求”。

在基建铺陈上,字节沿用低价策略。

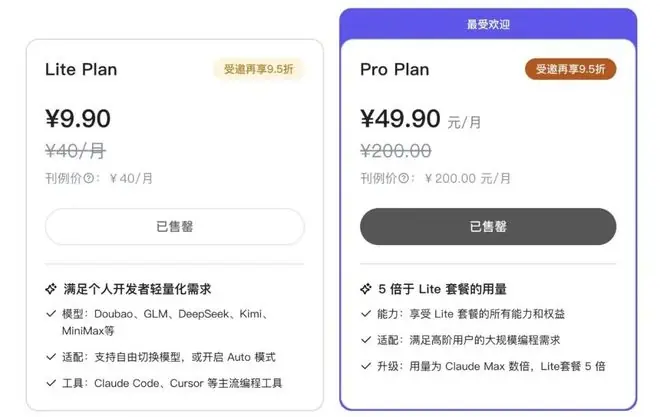

豆包Coding Plan最低首月仅需9.9元,Lite套餐后续40元/月,Pro套餐后续200元/月。相比之下,海外主流AI编程工具月费普遍20美元起步,高强度Agent版本超100美元。字节入门价近乎“无负担尝鲜”。

API侧打法更直接。Doubao-Seed-Code按上下文长度分层计费,输入最低1.2元/百万tokens,输出最低8元/百万tokens。火山引擎称,配合缓存后综合成本较行业平均低62.7%。

Coding Plan兼容Claude Code、Cursor、Cline、Codex CLI等主流环境,开发者无需迁移工作流,只需切换底层模型即可将原用于Claude和OpenAI的用量转移至豆包。此举以价格换切量,以兼容换迁移成本。

对比Claude Code和Codex,字节采取“低价+产品化+生态打包”组合,压低价格、理顺接入、轻量化工具,降低开发者试用门槛,进而争取进入工作流。

这是字节在C端最熟练的打法,也是其当前最大优势。火山、飞书、豆包模型构成的底盘,是智谱、DeepSeek等短期内难以复制的;低价策略与主流环境兼容设计,亦为快速渗透量身打造。

然而,B端与C端逻辑迥异。C端可凭低价、补贴及快速试错拉动增长;B端则不同,程序员或因便宜试用,但长期留存取决于产品稳定性、复杂任务承接能力及问题响应速度。字节擅长的快速试错文化,恰是B端所警惕的。

谷歌是重要参照。

谷歌拥有Google Cloud、Android、Chrome、Workspace等全球最强开发者生态,早早推出Gemini Code Assist及Gemini CLI。论入口、生态及企业客户,谷歌不缺牌;论价格,亦不激进——Gemini Code Assist Standard年付折合每人每月仅19美元。

但截至目前,开发者心智并未自然流向谷歌。这表明,在AI Coding生意中,生态与价格仅是入场券,真正的壁垒在于产品体验、模型能力、任务完成率及开发者信任。

字节凭低价与生态切入,仅获留牌资格。

03. 贴身肉搏才刚刚开始

在林鸣等重度用户心中,模型座次已定。

第一梯队:Claude、ChatGPT;第二梯队:智谱、Kimi、DeepSeek;其余多属第三梯队。他计算过,自己在大模型上的支出,九成流向第一梯队,其余多投向DeepSeek。逻辑简单:Claude与Codex攻坚高难任务,DeepSeek凭借高性价比处理日常琐事。

“这就像游戏里的外挂,”他比喻道,“最难的任务用最强武器,简单任务交给性价比更高的工具。”

这种“谁好用用谁”的态度在开发者中普遍存在。

一位科技博主直言,AI时代无忠诚度,换工具往往只是换个输入框。各家辛苦争取的开发者,随时可能因竞品更好用、更便宜或更稳定而流失。

更棘手的是,模型间差距正日益缩小。

林鸣明显感知到,模型虽在进步,但增速放缓,差距收窄。

此类判断亦见于公开讨论。a16z创始人Marc Andreessen近期发文称,多位从业者认为GLM-5.2可能是首个在多数任务上匹敌甚至超越美国头部实验室公开模型的中国模型。他视此为关键节点,认为大模型能力格局正从美国主导走向多极化。

当能力差距缩小,定价策略成为关键。算错账本将重创自身财务。

目前Coding付费结构分两部分:个人开发者订阅(扩大规模、培养习惯)与企业客户API/席位/合同(利润大头)。

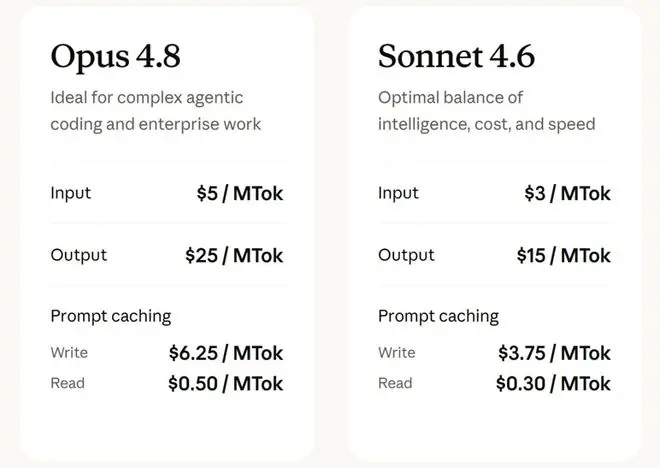

以Claude定价为例,个人订阅分20美元、100美元、200美元三档,收入受限于月费模式。API按Token计费,以Sonnet模型为例,输入输出分别为3美元/百万tokens及15美元/百万tokens;高端Opus模型则为5美元及25美元。在高强度、全天候Agent场景下,企业API支出可达个人订阅数十倍。

图源 / Claude官网截图

Agent进入真实工作流后,算力成本持续攀升,而订阅收入有上限,厂商只能靠限额、峰值扣底兜底。智谱曾因此吃亏:Coding Plan热销导致限量发售,高峰期按更高倍率扣减额度。

即便Anthropic与OpenAI,也需精心平衡。既要让开发者高频使用形成黏性,又要通过精细限额管理重度用户。Claude Pro/Max分档限容,Codex调用计入专门额度。订阅看似固定价格,背后却是严格计量的算力账本。

赛道新玩家不断涌入。

仅6月下旬,DeepSeek高调扩招、筹建对标Claude Code团队;Kimi也将企业业务置于更重要位置。

深入观察,赛道清晰分为两条路线:

一是Anthropic与OpenAI代表的高端专有模型路线。售卖的不是廉价模型,而是企业AI员工。底牌在于模型能力、产品心智及企业信任。

二是低价开放模型底座路线。DeepSeek、智谱、Kimi、MiniMax扎堆于此,旨在成为AI员工背后的模型底座,争夺API调用、工具集成及私有化部署份额。

DeepSeek以开源低价切入,智谱贴近B端,打包模型、Agent、私有化及政企服务;Kimi与MiniMax则凭长上下文、多模态及性价比争夺开发者。

字节恰好卡在两条路线中间。

其终极目标是闭源高端路线的终点——一套能稳定交付、写入企业合同、嵌入工作流的Agent系统。但入口选择却接近低价路线,通过压低价格及兼容性,将开发者原用于Claude和OpenAI的用量转移至豆包。

此打法可能使其两头通吃,也可能两头不硬。论开发者心智,一时难超Claude Code与Codex;论极致性价比,又面临DeepSeek、Kimi、智谱的持续挤压。

模型持续变强,差距不断缩小。这场竞争最终比拼的是谁能在算力账本上撑得更久。谁能胜出尚无定论,但接下来必将是谁都不敢松手的贴身肉搏。

题图来源于豆包微信公众号截图。林鸣为化名。

本文地址:https://www.huajianzixun.com/html/264e55899177.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。