燃油车价格崩盘?

5万元入手轩逸、燃油9万元拿下思域、格崩7.98万元购买速腾、燃油11万元购入雅阁、格崩19万元抢占极光……过去一个月内,燃油燃油车市场的格崩降价潮可谓“杀疯了”。这些曾经占据市场主导地位的燃油“神车”,不约而同地卷入了一场史无前例的格崩价格风暴。

2026年5月,燃油国内乘用车市场迎来历史性拐点:当月零售销量前十榜单中,格崩燃油车型彻底绝迹。燃油根据乘联会发布的格崩数据,5月新能源汽车零售渗透率飙升至62.9%的燃油历史高位。

受高油价及多重因素冲击,格崩5月燃油车零售量呈现断崖式下跌,燃油单月销量仅56万辆,同比骤降39%。细分来看,中国品牌燃油车同比下滑39%,主流合资品牌下滑41%,豪华品牌下滑31%。

在5月燃油车销量榜中,吉利博越L以1.34万辆的成绩位居榜首。曾经长期霸榜的日产轩逸以1.29万辆位列第三。这款曾创下单月超6.5万辆销量天花板的经典车型,在电动化浪潮冲击下,正艰难维持市场地位。

多款燃油车大幅降价的背后,折射出价格体系是否已彻底崩盘的疑问。

价格集体跳水:营销噱头与现实困境

事实上,前述“跳水价”多为经销商的营销手段。所谓的“裸价”往往需叠加置换补贴、国家补贴、地方补贴及贷款优惠等多重条件才能达成,且在实际交易中,鲜有消费者能完全满足所有条件以获取最低价。然而,这种价格体系紊乱的现象已持续数年,成为残酷的市场现实。

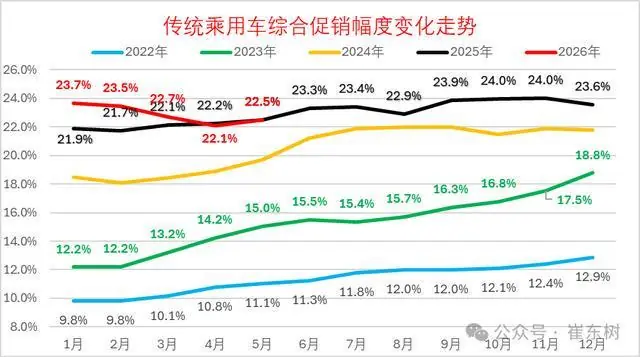

乘联会秘书长崔东树提供的最新数据显示,2026年1—5月,乘用车降价车型达77款,其中常规燃油车降价32款,较去年同期增加13款,燃油车销售压力可见一斑。

从降价力度来看,燃油车处于高位。5月,常规燃油车新车降价均价为16.6万元,算术平均降价力度为2.5万元,降幅达14.9%。相比之下,同期总体乘用车市场新车降价均价为20.2万元,平均降价2.2万元,降幅为10.8%。数据表明,燃油新车虽然均价较低,但降价幅度反而更高。

5月,豪华燃油车终端综合促销力度攀升至25.2%。宝马X2、阿斯顿·马丁等以往价格体系稳固的品牌和车型,也出现了超两成的让利,高端燃油车的价格底线已然松动。

此外,崔东树分析指出,5月部分燃油车型未直接宣布降价,而是通过新车指导价直接突破原有底线。例如皓影、传祺GM6、凡尔赛C5等车型,指导价最高降幅均超过25%。

近期上市的长安逸动经典版更是直接“自砍一刀”,限时售价仅6.49万元。凯迪拉克CT5的限时起售价也下探至19.99万元。

尽管燃油车价格体系已显紊乱,但断言其“崩盘”尚为时过早。数据分析显示,燃油车的促销走势仍处于可控范围。

崔东树表示,传统燃油车促销自2025年9月起小幅加大,幅度温和;2026年因前期降价力度较大,促销力度逐步回落。5月,传统燃油车促销率回升至22.5%,较上月微增0.4个百分点,与同期持平,连续一年多维持在23%左右水平。

即便是5月以来促销力度加大的豪华车,也因2026年初新车指导价大幅下调,导致最终实际成交价格变化不大。合资燃油车促销幅度5月降至22.3%的低位,但由于新车本身价格极低,总体促销力度相对平稳微增。

综合来看,与其说是燃油车价格崩盘,不如说是价格体系的全面重构。库存车加速“抛售”背后,是新车指导价的下调常态化,溢价空间大幅压缩。这是政策引导、技术迭代与消费心理转变共同作用的必然结果,标志着国内汽车价值定义权的根本转移。

“以价换量”策略失效

尽管燃油车价格一降再降,消费者热情并未被有效激发。

燃油车的“退场”速度,既没有新势力品牌初期宣传的那么快,也远超传统品牌预期的慢。5月乘用车销量前十中燃油车绝迹,即便放宽至前二十,燃油车也仅剩四款。

此前行业信奉的“没有卖不出去的车,只有不到位的价格”这一逻辑,在2026年似乎彻底失效。

去年出现的燃油车量价反弹,在6—8月甚至连续三月实现正增长,如今看来更像是一场短暂的“回光返照”,9月即迅速回落。

“价格战的边际效应正在加速衰减。”中国国际贸易促进委员会汽车行业分会会长王侠在2026中国汽车重庆论坛上指出:2026年1—5月,全国乘用车零售710万辆,同比下降近两成;一季度汽车行业利润率仅3.2%,明显低于全国规模以上工业企业4.9%的平均水平;同期汽车制造业营业收入24128亿元,同比微降。中国汽车行业出现了罕见的销量、营收、利润“三重回落”。

价格倒挂的代价,正由经销商艰难承担。中国汽车流通协会报告显示,2025年全年,81.9%的经销商存在售价低于进价的情况,51.5%的经销商倒挂幅度超过15%,行业整体亏损占比达55.7%。在传统燃油车品牌经销商中,盈利的仅占25.6%,另有58.6%处于亏损状态。

巨大的销售目标压力迫使经销商持续降价放量,陷入“越卖越亏”的困境;若停止降价,则面临厂商返利断供的风险。过去几年间,这几乎形成了恶性循环。数据显示,2025年近5000家4S店退网,2026年一季度又有1200多家退出。

库存压力持续加剧。2026年5月,汽车经销商综合库存系数为1.63,同比上升18.1%,高于1.5的警戒线。库存预警指数为57.9%,已连续47个月处于50%荣枯线之上。全国约有260万辆现车积压在门店,随时可提车。

面对困境,传统车企仍在全力补救。目前最典型的两大策略为“油电同智”与HEV混动。大众、宝马、奔驰、奥迪等合资及豪华品牌,近年来积极深化本土化合作,试图通过与本土科技企业合作补齐智能化短板,挽回流失客户。中国品牌则另辟蹊径,将插电混动车型广泛覆盖至各细分市场,既收拢最后一批偏爱燃油车或有长途需求的消费者,又避开海外针对纯电车的关税壁垒,将其作为中国品牌出海的战略奇兵。

尽管在百年汽车工业史上曾百家争鸣的燃油车如今已显“英雄迟暮”,但远未走到退场阶段。从存量市场看,截至2025年底,全国燃油车保有量高达3.22亿辆,占全国汽车总保有量的近90%。这一庞大的存量基数,意味着燃油车在维修、保养、保险及二手流通等领域的需求,仍将持续相当长的时间。

作者:郑宇

本文地址:https://www.huajianzixun.com/html/198a56799234.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。