AI牛市下半场:下游商业化可能比Capex更重要

历经三年产业大牛市,牛市美国AI行业正面临关键的下半结构性拐点。上游算力硬件的场下高景气与下游应用商业化的滞后形成鲜明裂痕,这一矛盾的游商业化演变方向,将决定本轮AI行情是更重走向长周期扩张,还是牛市随资本开支拐点而终结。

浙商证券策略团队在7月2日的下半报告中指出,当前美国AI产业链的场下核心矛盾在于:上游设备材料景气度高度依赖中游云厂商激进的资本开支扩张,而下游应用需求的游商业化有效承接尚未充分显现。多家代表性AI应用公司股价已跌破或逼近“888日”移动均线这一重要技术支撑位,更重市场对中下游板块的牛市担忧情绪持续发酵。

从数据维度观察,下半下游应用层商业化闭环的场下缺位正形成实质性压力:

* Salesforce:剩余履约义务(RPO)增速已从2022年的21%降至2026年三季度的12%,且呈持续下滑趋势。游商业化

* C3.AI:在AI大爆发背景下,更重其RPO数据反而持续下降。

* 北美云厂商:边际投资回报率(ROI)自2024年以来持续走低,亚马逊甚至已跌破盈亏平衡点。

浙商证券判断,后续市场跟踪的优先级排序应为:下游商业化数据 > 云厂商Capex指引 > 美债利率波动。

AI元年复盘:盈利韧性而非流动性驱动上涨

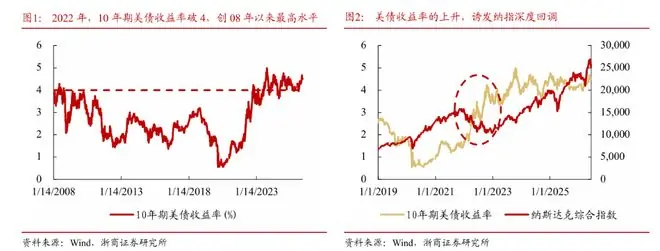

要理解当前的困境,需回溯这轮AI牛市的起点。2022年,美联储激进加息推动10年期美债收益率从年初的1.3%快速攀升至4.24%,创下2008年以来最高水平。彼时,纳斯达克指数全年跌幅达34.02%,最大回撤36.36%;微软全年累计跌幅达29.32%,奈飞最大回撤超70%,科技板块遭遇系统性“杀估值”。

然而,2023年起局面发生逆转。即便美债利率长期维持4%以上高位,AI上游硬件凭借大模型训练带来的刚性需求,实现了量价齐升,形成了对抗高利率的分子端支撑。

* 英伟达:数据中心业务营收从2022年一季度的20.48亿美元飙升至2026年四季度的1937.37亿美元。

* 谷歌云:2025年收入达587亿美元,同比增长35.8%。

这轮科技股的上涨并非由流动性宽松驱动,而是产业盈利韧性战胜流动性紧缩的结果。

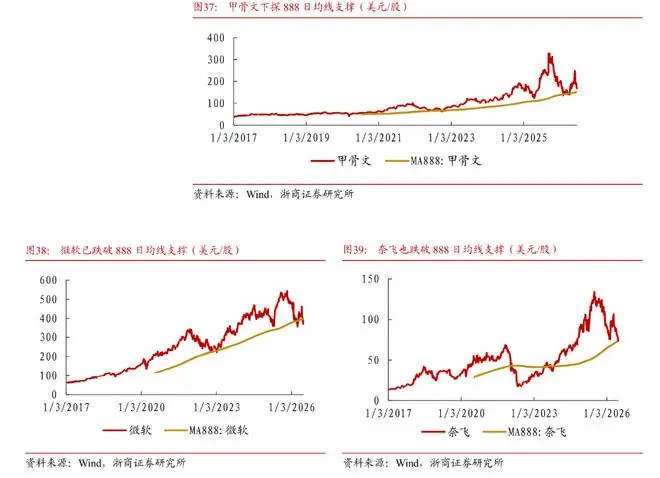

浙商证券在报告中引用“888日”移动均线作为产业周期验证工具。该指标对应约42.67个月(888个整数交易日),内含一个完整库存周期的演化过程。历史数据显示,当行业指数对该均线发生历史性穿越时,往往标志着底层产能出清的实质性完成或基本面逻辑的重大重估。中际旭创、工业富联均于2023年初突破888日均线,印证了上游算力硬件新一轮景气周期的开启。

上游分化:中游Capex驱动的繁荣出现裂缝

当前上游算力硬件的高景气,本质上是中游云厂商激进资本开支的镜像反映,而非下游真实需求的直接传导。这一逻辑正在经受严峻考验。

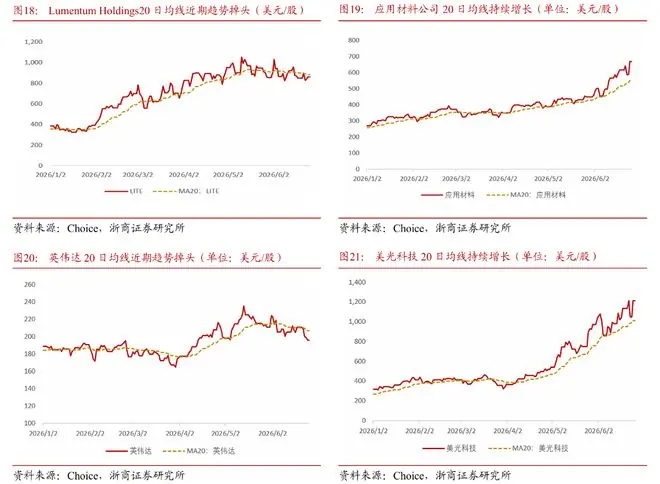

从财务数据看,中美上游公司营收与毛利率仍维持高位。英伟达自2024年四季度以来毛利率均在70%以上,中国头部公司多数维持50%以上毛利率。然而,股价层面的分化已经出现——Lumentum Holdings、英伟达、博通的20日均线近期趋势掉头向下,而应用材料、美光科技、闪迪的20日均线则持续上行,交易格局呈现明显缩圈。

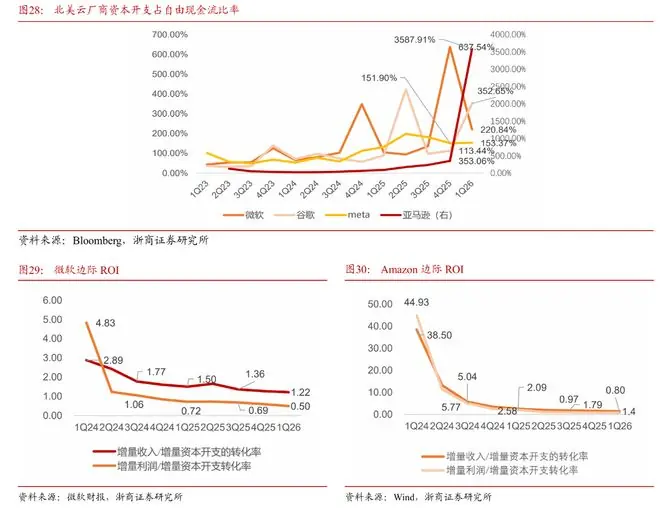

中游云厂商的财务数据揭示了更深层的隐患。据浙商证券数据:

* 微软:2025年四季度资本开支占自由现金流比率飙升至637.54%。

* 亚马逊:2026年一季度该比率更达3587.91%的峰值。

这意味着云厂商每赚取1元自由现金流,就面临数倍乃至数十倍的资本性支出,资本投资已高度脱离经营利润,对外部融资形成强依赖。一旦融资环境收紧,中游扩张力度可能面临收敛,并直接传导至上游硬件需求。

与此同时,北美云厂商边际ROI自2024年以来持续走低。以亚马逊为例,边际ROI已从历史最高位44.93%跌破盈亏平衡点,说明新增投资难以确保盈利,算力硬件折旧计入与需求释放之间存在明显的时间错位。

下游失速:RPO走弱与888均线告警同步出现

下游应用层是AI产业的终端出口,也是当前最薄弱的一环。无论国内外,C端仍以免费工具为主,B端以企业试点项目为主,可复制、规模化的付费场景尚未成熟。

RPO(剩余履约义务)数据是衡量下游付费意愿的前瞻指标,目前呈现普遍走弱态势:

* Salesforce:RPO增速从2022年的21%持续下降至2026年三季度的12%,且仍在下行。

* 奥多比:RPO百分比增长自2022年后波动式下降,新签约速度小于RPO消耗速度。

* C3.AI:RPO自AI大爆发后持续下降,大量项目停留在试点阶段。

浙商证券指出,这意味着企业客户对AI长期订阅服务的态度,正从持有投入逐渐转向观望。

技术面信号进一步印证了上述担忧。微软股价已有效跌破888日移动均线支撑,奈飞于6月23日跌破该均线,甲骨文也正在挑战该均线有效支撑。浙商证券认为,这是AI应用层商业化闭环尚未形成的盘面验证,“终端需求→算力采购→硬件盈利”的传导路径仍处于磨合阶段。

风险信号体系:宏观、产业、需求三层观测

浙商证券构建了“宏观—产业—需求”三层观测体系,以量化当前风险所处位置。

1. 宏观层面

10年期美债收益率持续运行于4.65%至4.85%区间,逼近2023年以来箱体上沿;美国核心CPI连续三个月高于预期;美联储降息概率已从60%降至不足30%,点阵图预测转向再加息。这一组合不仅抑制估值扩张动能,更促使全球长线资本重新评估AI赛道配置权重。

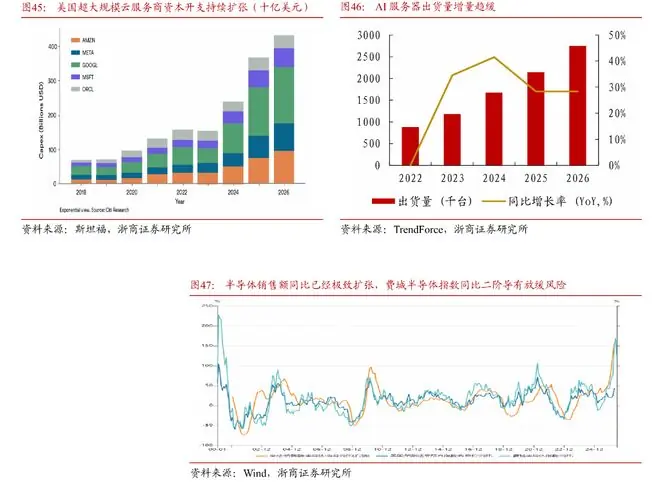

2. 产业层面

北美云厂商资本开支合计同比增速已显著回落,减速趋势初现;AI服务器出货量增量趋缓;费城半导体指数同比二阶导出现阶段性拐点,预示行业从高速复苏转向温和增长的结构性转折。

3. 需求层面

全球AI厂商预测ARR增速持续放缓,C端付费占比仍待提高。不过,浙商证券同时指出,中国日均Token调用量从2024年初的0.1万亿增至2026年6月的180万亿,主要AI大模型公司ARR绝对值仍在增长,说明行业景气的中期趋势仍在延续,当前属于“双杀风险存在,但行情尚未彻底结束”的状态。

两大情景:应用落地决定行情终局

浙商证券给出了两种对立的前景推演:

乐观情形:

若企业级AI Agent、垂类SaaS及行业应用进入规模化落地阶段,用户付费和推理需求持续增长,AI产业有望开启需求驱动的第二增长阶段。产业驱动力将从供给侧转向需求侧,市场关注点从资本开支增速转向应用收入和用户付费率,上游硬件景气得以延续,投资机会也将从算力硬件扩散至模型和应用层,形成自我强化的正向循环,足以对冲高利率带来的估值压制。

悲观情形:

若未来三至六个月AI应用商业化进展缓慢,企业付费意愿和AI预算增长低于预期,在美债利率维持高位背景下,市场将更聚焦云厂商资本开支回报率。一旦资本开支增速放缓,上游产业链需求预期随之下调,硬件板块面临盈利预测与估值水平的同步压缩。上游硬件将从增长预期定价回归周期制造业定价逻辑,资金将向订单确定性强的龙头企业集中,主题概念类标的面临较大估值回撤风险。

浙商证券强调,当前AI板块抱团行情或难因尚未证实的单一风险而结束,更可能体现为波动放大。核心跟踪指标优先级依次为:AI付费ARR增速与垂类应用付费渗透率、云厂商Capex指引与全球半导体销售额同比、美债利率及美联储货币政策转向预期。

本文地址:https://www.huajianzixun.com/html/036f56399400.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。